2021年中国中医药行业产业市场分析

中药是指中国传统医药理论指导采集、炮制、制剂、说明作用机理,指导临床用药的药物。中药主要来源于天然药及其加工品,包括植物药、动物药、矿物药及部分化学、生物制品类药物,且以植物药居多,所以中药学也称为“本草学”。中药的应用有着中国历史、文化、自然资源方面的独特之处。中药一直被中国人民用作防治疾病,用药知识日积月累形成整套理论体系。随着消费者越来注重身体健康和自身的保养,中药提取物也被应用于保健食品、饮品、化妆品等。

一、产业链

中医药行业产业链包含中药原材料种植、医药制造、医药商业、第三方物流和医药零售等,最后到达终端消费者。中药制造中最重要的三个环节是中药材、中药饮片和中成药。

中药材是指未经加工或未制成成品,可供制药的中药原料,通常来自天然植物、动物和矿物;

中药饮片是指经过加工炮制的中药材,可直接用于调配或制剂;

中成药是以中药材为原料,在中医药理论指导下,为了预防及治疗疾病的需要,按规定的处方和制剂工艺将其加工制成一定剂型的中药制品,是经国家药品监督管理部门批准的商品化的一类中药制剂。

二、上游分析

1.原料来源

中药资源主要分三大类:药用植物,是指医学上用于防病、治病的植物;药用动物,凡具有一定的入药或能医治人、动物或植物的动物都可列入药用动物。药用矿物是指经传统加工炮制作为药材、使用于传统医药的单矿物或矿物集合体,如石膏、方解石或高岭土乃至琥珀、石燕化石等;还有不少人工制品。

2.中药材

中药材市场整体供需平衡,但各中药品种供需情况差异较大。受多种因素综合影响,中药材价格整体上涨明显,中药材原料经营企业及具有中药材原料种植基地的中药生产企业直接受益。未来,受野生药材资源枯竭、下游中药饮片及中成药行业在政策红利下快速发展导致对中药材需求增长等因素的影响,预计中药材价格将进入上升通道,中药材原料生产企业经营业绩和整体信用水平有望提升。

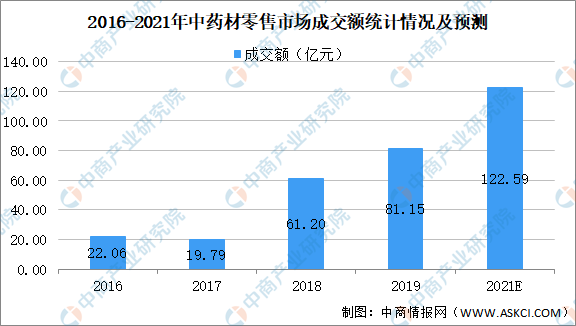

数据显示,我国中药材零售市场成交额由2016年22.06亿元增长至2019年81.15亿元,年均复合增长率为54.4%。中商产业研究院预测,2021年我国中药材零售市场成交额约增至122.59亿元。

3.医药研发服务

CRO,即研发环节,主要包括临床试验方案和病例报告表的设计和咨询,临床试验监查工作,数据管理,统计分析以及统计分析报告的撰写等等;CMO,即生产环节,接受制造公司委托,提供产品所需工艺开发、配方开发、临床试验用药、化学或生物合成原料药生产、中间体制造、制剂生产等。

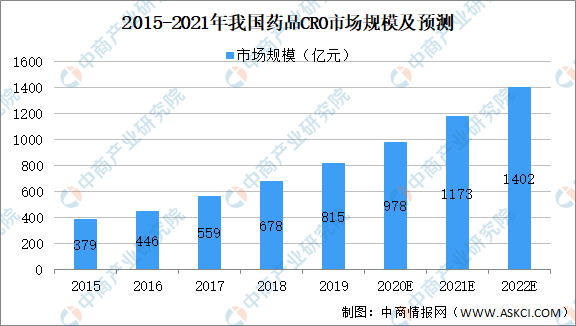

数据显示,我国药品市场需求持续增长,在医药行业细分加剧、上市许可人制度落实、药品CRO行业全球化趋势进一步加强等因素影响下,预计至2022年,国内CRO市场规模将达到1,402亿元,预测2019-2022年均增长率在20%左右。

4.重点企业分析

为了应对中药材产量和价格波动对生产带来的不利影响,同时保证中药材的质量和等级,近年来,有实力的中药生产企业纷纷通过自行种植或同当地农户合作种植的方式来占有上游主要中药材资源。

三、中游分析

1.市场规模

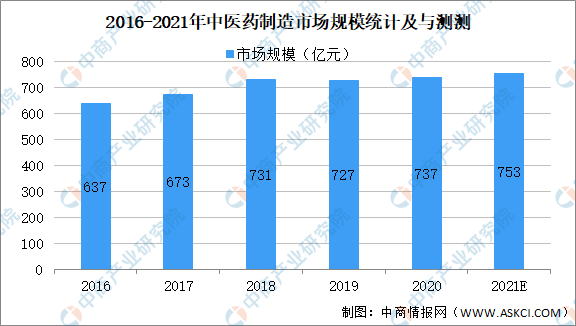

中国是仅次于美国的全球第二大制药市场。其中,我国中医药制造市场从2016年637亿元增至2020年737亿元,年均复合增长率为3.7%。中商产业研究院预测,2021年我国中药制药市场规模将达到753亿元,呈上升趋势。

2.中药饮片

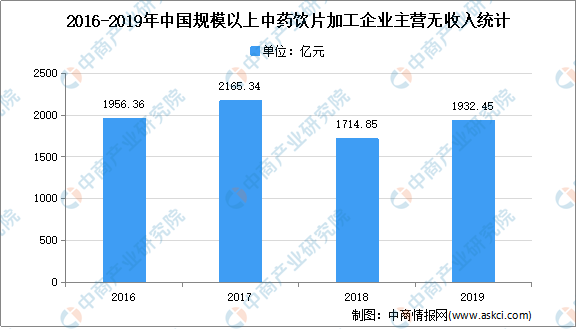

中药饮片是我国中医药的精华所在,中医临床的辨证论治,对症施药要通过中药饮片实现。中药饮片能够遵从中药中“一人一方”原则,即根据每一位患者的不同体质及病理特点,有针对性地开具处方,处方搭配非常灵活,对于病症相同的不同患者,处方都可能会存在差异。中药饮片处于中药工业产业链中游,是中药产业链中最重要一环。中药饮片由上游中药材加工而来,可直接向下游医疗机构出售,于临床使用;也可加工为中成药,再向医疗机构出售。数据显示,2019年我国规模以上医药工业企业实现中药饮片加工主营业务收入1932.5亿元,同比下滑4.5%;实现利润总额162.8亿元,同比下滑25.5%。

3.中药配方颗粒

传统中药饮片的炮制方法不经过任何溶剂的提取、浓缩、制粒等工序。新型中药饮片主要指通过现代化手段提取主要成分、浓缩和制粒炮制的中药饮片,如中药配方颗粒及中药破壁饮片等。中药配方颗粒药效利用率约70%~80%,价格比传统饮片高约30%~50%,毛利率约60%~80%。

中药配方颗粒行业目前处于快速发展期,市场规模持续扩张,行业地位不断提高。数据显示,自2015年起至2019年,中药配方颗粒行业销售额由143.6亿元增长到255.6亿元,年复合增长率达15.5%。未来虽然受行业监管政策趋严,年复合增长率略有降低,但中药配方颗粒行业在未来五年的市场规模仍将保持快速增长,预计年复合增长率为14.0%左右,到2021年,行业规模将达到332.2亿元。

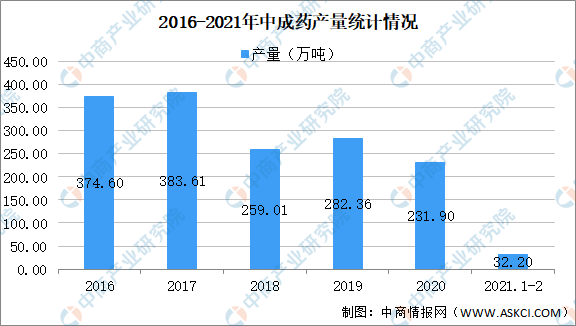

4.中成药

受人口老龄化、居民饮食结构变化、环境污染加剧等因素的影响,近几十年来我国居民的疾病出现了从传染性疾病向慢性非传染性疾病转变的趋势,心脑血管疾病、呼吸系统疾病、内分泌系统疾病等疾病的发病率呈现明显的上升趋势,中成药是经天然药物提炼而成,经过几千年临床检验,以其“简、便、廉、验”、标本兼治、毒副作用少等特点在治疗慢性病上有着明显优势。中成药需求越来越旺盛,在我国医药领域占据重要地位。

四、下游分析

1.销售平台

近年来,我国药品销售规模逐年增长,增幅趋向稳定。根据米内网统计数据,2019年我国药品终端市场的三大终端:第一终端市场(城市公立医院市场、县级公立医院市场)、第二终端市场(零售药店)和第三终端市场(城市社区卫生中心市场、乡镇卫生院市场等)药品销售总规模为19895亿元,同比增长4.41%。中商产业研究院预测,2021年三大终端市场规模可达22081亿元。

2.实体药店

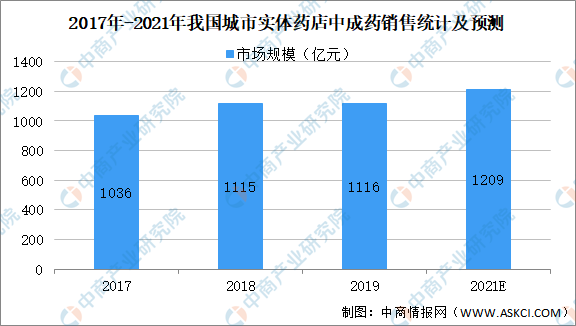

近年来,我国中成药产业保持快速增长。根据米内网《2020年度中国医药市场发展蓝皮书》,2017-2019年度,我国城市实体药店中成药销售规模分别为1036亿元、1115亿元和1116亿元。中商产业研究院预测,2021年我国城市实体药店中成药销售规模可达到1209亿元。未来,我国中成药行业,将更多的运用现代科学技方法和制药手段,开发现代中药新药及天然药物,逐步实现中医药现代化。

3.医疗机构

截至2020年年末全国共有医疗卫生机构102.3万个,其中医院3.5万个,在医院中有公立医院1.2万个,民营医院2.4万个;基层医疗卫生机构97.1万个,其中乡镇卫生院3.6万个,社区卫生服务中心(站)3.5万个,门诊部(所)29.0万个,村卫生室61.0万个;专业公共卫生机构1.4万个,其中疾病预防控制中心3384个,卫生监督所(中心)2736个。

图片转自中商情报网,如有侵权请告知删除。

- 上一篇:固体饮料和特殊医学用途配方食品有什么区别? 2021/10/10

- 下一篇:中药提取物在兽药饲料领域的重要作用 2021/9/16

豫公网安备 41019702002481号

豫公网安备 41019702002481号