2017年医药行业的发展和2018年的发展趋势

1、医改政策叠加影响行业增速

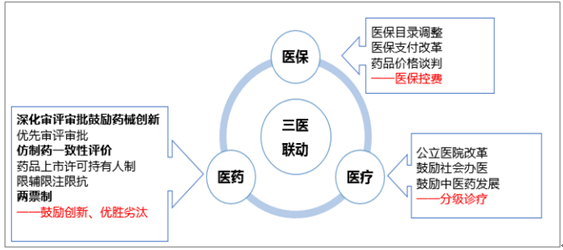

医改政策叠加,加速行业整合。本轮新医改引导医药行业告别过往的粗放发展模式,走向精细化、效率化发展阶段。三医联动改革方案通过调整医保费用的高效利用,医药行业优胜劣汰、创新升级,医药行业步入新的政策周期。

近年重大医改政策

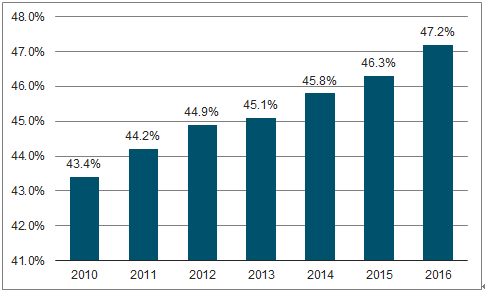

医药工业方面,优化审评鼓励创新、一致性评价等政策快速推进,考验制药企业质量水平及抗风险能力,随着龙头企业对中小企业的挤出效应,医药企业分化加速,医药工业洗牌临近。

制药行业百强销售占比逐年提升

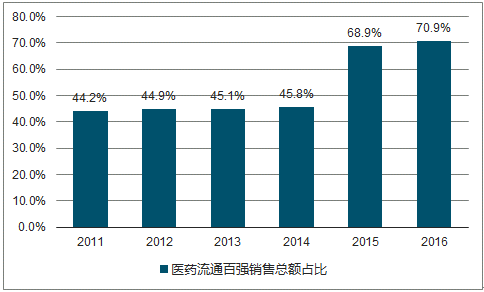

医药商业方面,两票制即将全面落地,行业整合阶段来临,中小企业迅速衰落,大型企业加速扩张,行业集中度显著提升。

医药商业百强市占率快速提升

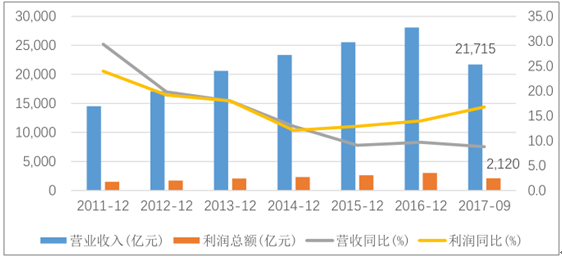

医药行业整体增速放缓。受医改政策叠加影响,医药行业增速步入历史低位水平。2017 年 1-9 月,医药工业实现销售收入 21,715 亿元,同比增长 8.8%;利润总额 2,119 亿元,同比增长 16.8%,高于收入增速。医药行业虽然增速放缓,但整体仍高于绝大多数行业。

规模以上医药工业主营业务收入、利润总额及增速

2、2018年医药行业仍将保持平稳快速增长

化学原料药:2017 年原料药价格虽然回落,但受环保督查影响短期内可能仍将处于较高水平,相关龙头企业盈利能力较强。随着落后产能退出,龙头企业的市占率有望进一步提升,经营稳定性增强。

化学制剂:医保控费、控制药占比、一致性评价等政策对化学制剂板块的冲击较大,相关企业呈明显分化。普药企业的业绩压力增加,而创新药、高端仿制药企业的优势稳固,有望在存量博弈中获得政策红利。

中药:市场增速企稳,招标降价政策影响逐渐消化,鼓励中医药政策带动行业景气度回暖。品牌中成药、中药配方颗粒、中药饮片拥有较大空间,而中药注射剂多为辅助用药,市场空间受限。

生物技术:行业技术壁垒高、市场空间大,处于成长上升阶段,整体扶持性政策为主,但监管较为严格。随着创新扶持政策的落地及资本助力,板块将持续获得增长动力,疫苗、血液制品、基因检测、单抗、细胞治疗等领域景气度长期较高。

医药商业:破除以药养医政策对商业配送的总规模形成冲击,两票制政策加速行业洗牌,医药商业进入整合阶段。全国及区域性龙头企业凭借较强的渠道优势和资金实力成为行业整合者,中小企业面临被并购或淘汰的命运。行业整体集中度提升、兼并重组业务增加、现金流状况下滑,行业融资需求旺盛。

零售药店:健康需求扩容及处方外流预期提升行业整体发展空间,全国及区域连锁龙头在资本助力下快速并购扩张,刺激行业集中度及连锁率提升。

医疗器械:同药品相比,器械行业仍处于成长早期阶段,行业政策倾向于鼓励扶持,基层扩容、升级换代、国产替代是接下来的行业主题,看好体外诊断、影像设备、家庭医疗设备等细分领域成长性。

医疗服务:行业价值被长期低估,亟待理顺价格补偿机制。新医改政策鼓励并引导社会办医,这将刺激社会资本快速进入布局。看好专科连锁、互联网医疗等模式的发展潜力。

- 上一篇:中药标准的检测项目将在2020年版《中国药典》中更加完善 2018/1/13

- 下一篇:六味地黄丸都有哪六味药?各有什么功效? 2018/1/10

豫公网安备 41019702002481号

豫公网安备 41019702002481号